银行系统频现异常,消费者权益如何保障;技术故障频发,谁该承担责任。

在金融服务日益便捷的今天,银行系统已成为人们日常生活不可或缺的一部分。然而,当系统出现技术异常时,普通消费者的权益往往面临严峻考验。这些异常不仅可能导致征信记录出错、资金显示异常,还会直接影响个人的贷款申请、交易执行乃至企业运营。多年来,多起类似事件反复上演,引发社会广泛关注与深思。

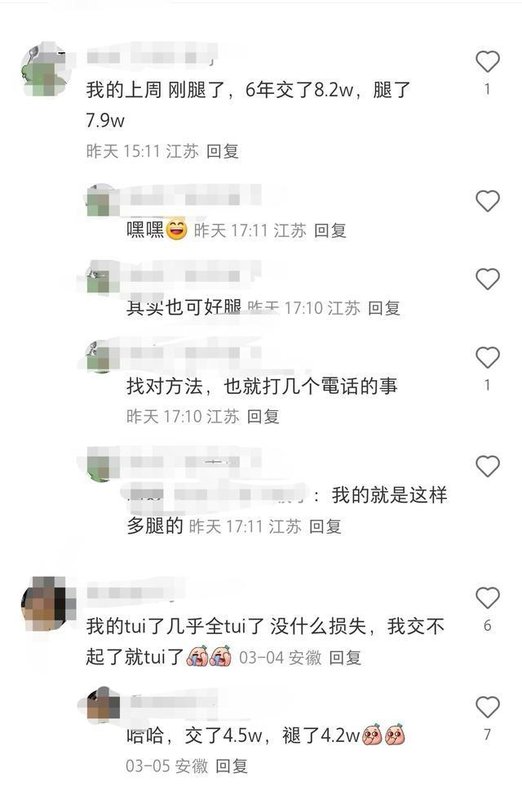

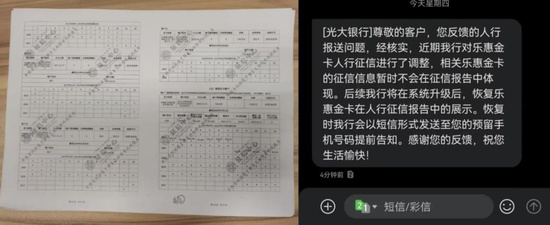

典型如广东中山一位小微企业主覃先生遭遇的困境。他长期正常使用光大银行的乐惠金准贷记卡,却在关键时刻发现征信异常。多家银行拒绝其贷款申请,一查之下,竟显示该卡存在逾期记录,甚至在云闪付平台上出现天文数字般的欠款显示。尽管该卡多年来按时还款,从未出现逾期情况,这种错误信息持续存在长达数月,导致其工厂资金链紧张。为了维持运转,他不得不低价处理大量库存货物,最终一笔大额贷款无法按时偿还,企业面临严重危机。

覃先生随后展开漫长申诉,与银行、央行及相关平台反复沟通,直至错误记录逐步消除。但在此过程中造成的实际损失难以弥补。他提出合理补偿要求时,银行仅同意支付部分期间的利息损失,金额有限。第三方平台则强调数据来源于合作银行,推卸直接责任。这种情况凸显出数据源头责任归属的模糊地带,也让消费者在维权路上倍感无力。律师观点认为,作为信息提供方,银行若因系统问题导致错误传输,应承担主要义务,以维护公平交易原则。

类似问题并非孤例。广发银行某支行预约系统出现重复排队号,消费者到场后遭遇冲突,工作人员以系统外包为由简单解释,没有提供有效解决方案。中国银行APP也曾出现存款余额与交易明细不匹配的现象,用户反映后得到的答复往往是技术原因导致,无法给出明确补救措施。这些事件共同指向一个问题:当银行将责任归于“系统”或“外包”时,消费者的实际损害谁来买单?

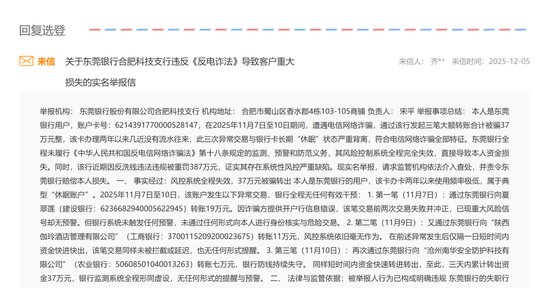

更严重的案例涉及资金安全与交易机会丧失。某地用户遭遇电信诈骗,银行卡在短时间内连续转出大额资金。尽管首笔交易因信息错误失败并冲正,但系统未及时预警,后续转账接连成功,导致用户资金大幅流失。另一银行用户则在某晚发现账户内所有资产、理财、基金瞬间显示为零,引发极大恐慌。虽然银行解释为偶发故障,不影响实际资金,但短暂的显示异常已造成心理冲击与信任动摇。

此外,因系统宕机或硬件故障导致客户错失投资时机的纠纷也屡见不鲜。法院在审理相关案件时认为,银行设备故障且未及时修复,构成服务瑕疵,直接造成客户经济损失,应按合理标准进行补偿。这些判例为类似纠纷提供了参考路径。总体而言,银行作为金融服务主体,在技术维护、风险防控、责任承担上需进一步强化。唯有建立更透明的纠错机制、完善赔偿路径,才能真正保护消费者权益,避免技术漏洞成为免责借口,推动行业健康发展。