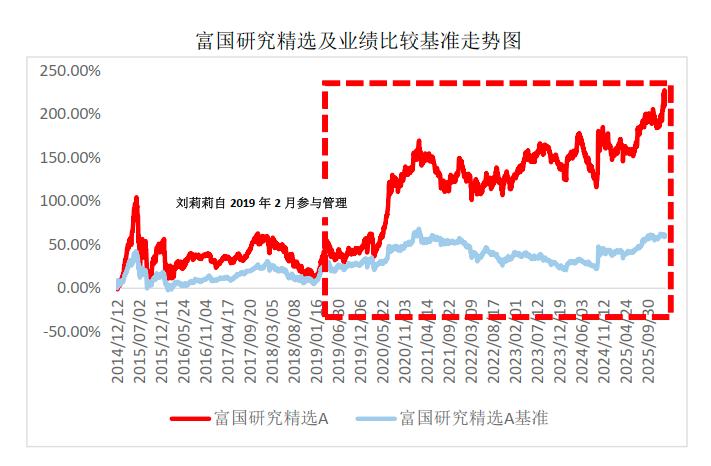

紫金矿业深度复盘:铜价拐点下的估值重塑与长期布局逻辑

2024年初,我第一次系统研究紫金矿业时,铜价正经历一轮漫长调整。彼时市场弥漫悲观情绪,有色金属板块估值持续承压,紫金矿业股价也随之回落至阶段性低位。三年后的今天回看,那个时间点恰恰是一个值得记录的观察窗口。

铜市场三重信号:价格触底反弹

当前铜冶炼加工费持续走低,已刷新历史低位纪录。这一现象背后是铜精矿供应趋紧与冶炼产能扩张之间的结构性矛盾。与此同时,国内铜社会库存却呈现持续下降态势,库存去化速度超出市场预期。供需两端的背离往往预示着价格拐点的临近。

沪铜主连价格已强势反弹至10万元/吨关键整数位。从技术分析角度看,这一价格水平既是前期支撑位,也是市场情绪的重要心理关口。铜价的快速回升验证了库存周期从被动去库向主动补库的切换。

三重驱动构建铜价长期支撑

支撑铜价的底层逻辑并未改变。第一,海外能源危机持续发酵,推升全球通胀预期,大宗商品整体估值中枢上移。第二,铜下游需求保持强劲:新能源汽车产业链带动的铜箔需求快速增长,电力设备升级改造带来的新增用铜量可观。第三,空调排产数据出现明显回暖,家电行业补库需求为铜消费提供增量。

这三重因素相互叠加,构成铜价的坚实底部支撑。与2020-2022年由流动性驱动的价格上涨不同,本轮行情更多基于真实需求的复苏,质量更高,持续性更强。

紫金矿业:被低估的行业龙头

紫金矿业在全球范围内的资源储备优势是其核心护城河。公司控制铜资源量位居全球前列,多个大型铜矿项目进入收获期。这种资源禀赋在铜价上涨周期中将转化为显著的业绩弹性。

值得关注的是,公司冶炼副产品如硫酸等的盈利预期上调。这一增量贡献带动整体估值提升约7%。市场对此尚未充分定价,存在预期差修复空间。

估值方法与配置建议

从DCF模型角度考量,假设铜价维持当前中枢水平,紫金矿业未来三年自由现金流复合增速可达15%-20%。当前股价对应的PE/PB估值处于历史偏低分位。横向比较,同等规模的国际矿业巨头估值普遍溢价20%-30%,紫金矿业存在估值修复空间。

短期催化因素在于铜库存超预期去库可能带来的阶段性行情。长期配置逻辑则基于铜作为能源转型核心材料的需求确定性增长。综合来看,紫金矿业已进入偏低估区间,具备一定的配置性价比,适合作为有色金属板块的核心持仓标的。