地缘冲突再扰能源格局;美伊紧张局势升级,二次供给冲击风险凸显。

中东地缘政治紧张持续发酵,美以对伊朗关键设施的军事打击已引发连锁反应。伊朗南帕尔斯气田和哈尔克岛军事目标相继遇袭,霍尔木兹海峡航运实际受阻,全球能源流动面临重大不确定性。这一变化迅速传导至国际市场,油气价格波动加剧,化工和下游产业成本明显上升,全球供应链稳定性受到严峻考验。

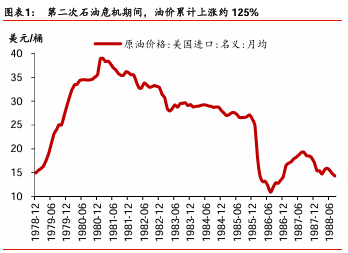

与1970年代两次石油危机相比,当前形势呈现出潜在的二次冲击特征。第一次石油危机源于中东战争引发的禁运,油价急剧攀升,主要经济体通胀随之高企。美联储当时视之为成本推动型冲击,货币政策调整相对滞后,导致通胀预期逐步固化。第二次危机时,前次影响尚未消退,油价再度大幅上涨,通胀峰值更高,治理需付出更大代价。类似逻辑下,先前全球性事件已造成能源价格基础抬升,美伊冲突可能放大这一效应,形成更强的通胀传导压力。

哈尔克岛作为伊朗原油出口核心枢纽,其军事设施遭袭虽未直接破坏石油基础设施,但信号意义重大。美国方面强调保留红线,同时警告若海峡通行继续受干扰,将重新评估选项。伊朗则明确表示,将对相关能源目标实施报复。双方博弈处于高度敏感阶段,任何误判都可能引发更广范围的能源中断,影响远超单一地区。

当前冲击已超出单纯油价范畴。全球化工品不可抗力声明蔓延,LNG主要出口设施列入受限状态,北美市场相关现货价格显著上涨。霍尔木兹海峡承载全球海运石油贸易的较大份额,液化天然气和硫磺贸易亦高度依赖,长期受阻将推高化肥等生产资料成本,最终波及粮食安全和工业生产。供应链多环节面临调整压力,企业运营难度增加。

相较日韩和欧洲,中国受影响程度相对可控。能源进口渠道多样化,战略储备提供缓冲,完整工业链条有助于内部调节。更重要的是,在全球主要经济体政策空间趋紧的背景下,中国仍保有较为灵活的宏观调控余地。这种差异有助于在潜在二次通胀环境中维持相对稳定,抓住机遇推动高质量发展。

总体而言,地缘冲突对全球经济的深层影响需密切观察。若紧张局势逐步缓和,能源市场有望有序恢复;若持续胶着,供给侧压力将长期存在,通胀治理难度加大。历史教训表明,能源安全是经济稳定的基石。各国应加速能源转型,强化多元化保障体系,以有效应对未来不确定性。中国在这一进程中具备独特优势,可通过战略布局进一步提升抗风险能力。