行业寒冬中求变;金发科技PBAT涨价背后,产业链压力与技术突围并存。

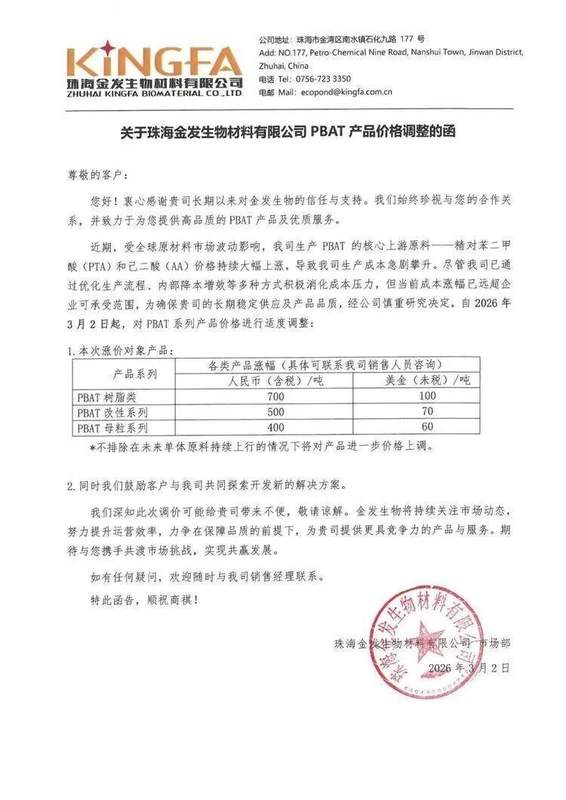

可降解塑料行业正经历深刻考验。2026年开年不久,金发科技旗下子公司发布PBAT产品价格调整公告,标志着成本传导正式显现。这一事件并非孤立,而是全球原材料市场动荡在下游的直接反映。

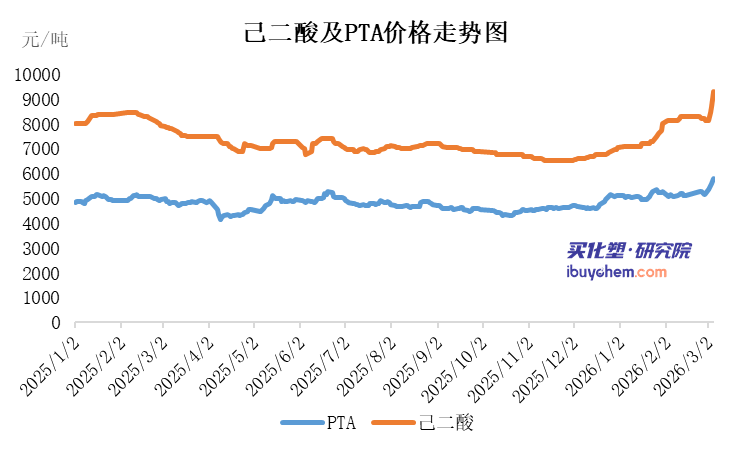

公告显示,受PTA与己二酸等关键上游原料价格显著上升影响,企业运营成本超出可控范畴。为维护正常生产与供应,公司决定对PBAT相关系列产品进行相应调整。此类应对策略在化工领域屡见不鲜,旨在平衡成本与市场间的张力。

金发科技在生物降解材料赛道积累深厚。公司业务多板块协同,新材料尤其是生物降解方向已成为战略重点。在政策导向下,公司提前布局,2025年生物降解材料销量呈现较好增长态势,产能接近饱和并逐步实现盈利。新材料整体表现活跃,相关产品销量增速明显。

技术创新构成核心竞争力。公司开发出多种专用生物塑料,覆盖高速膜袋加工、3D打印高精度需求以及食品包装阻隔等领域。这些产品成功进入高端应用,强化了市场地位。产业链方面,通过生物技术路径,公司掌握了生物基单体规模化生产,BDO等原料实现稳定供应,并延伸至Bio-PBST、Bio-PBS等合金体系,增强了抗风险能力与价值创造潜力。

当前PBAT产能位居亚洲前列,实际运行效率突出。但行业整体图景复杂。中国作为最大市场,限塑举措虽激发需求想象,却因地方执行差异未能充分落地。海外政策虽强化一次性塑料限制,但经济因素导致部分延缓或调整方向,市场预期波动加大。

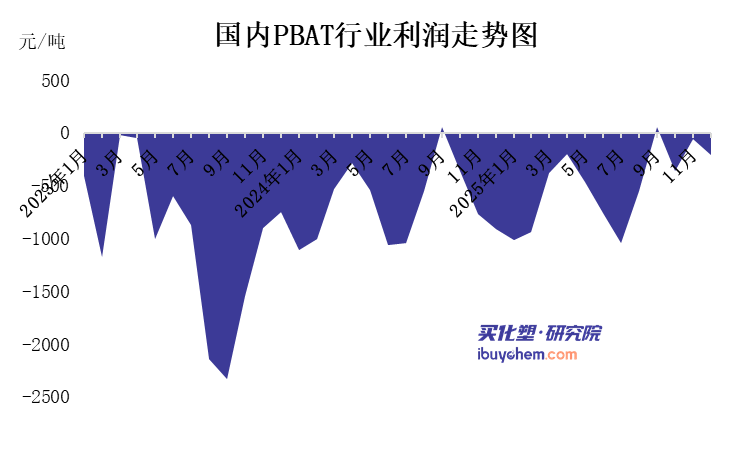

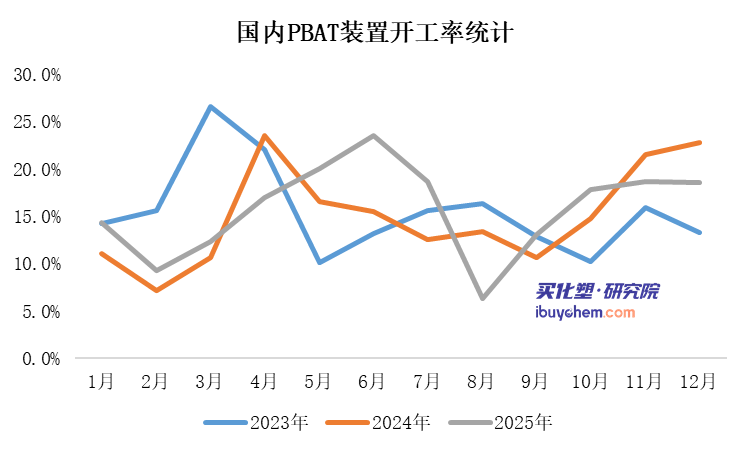

供给结构性问题突出。国内产能快速增加,但开工率维持低位,大量设施闲置加重竞争负担。原料价格剧烈变动进一步压缩利润空间,行业多数主体面临持续经营挑战。PGA等新型材料成本改善,以及传统塑料改性技术的成熟,也带来替代风险。

此外,认证标准碎片化与回收体系滞后,制约了材料环保属性的全面释放。未来,行业需加强标准对接、基础设施投入,并借助技术降本来提升竞争力。金发科技的产业链闭环与创新实践,或许为整个领域提供了可借鉴的路径。