龙头,绝对龙头,又一周期之王,确定性拉满的同时,ROI还在狂飙!

“这是价值事务所的第2085篇原创文章”

近段时间咱大A是如何演绎的想必大家都看到了,主打的就是资源行情,再具体一点就是有色金属和石油石化。背后的原因也很简单,全球地缘动荡不断、供应链重构不确定性加剧、通胀预期反复波动……其实越是这种宏观大环境不咋样的时候,资金越是会向具备硬通货属性的核心资产聚拢,像有色金属ETF基金(516650)与石化ETF(159731),正是因这个逻辑才在震荡行情中走出了独立走势,成为资金布局资源赛道的核心标的。

为什么世界越动荡,宏观大环境不确定性越高,有限的天然资源越吸引人呢?道理很简单,一方面,这类东西可以说是现代文明的基石,各行各业都绕不过去,同时也是全球地缘博弈中的关键战略筹码。如果再深入一点微观层面看,这类上游资源相比其他生意天然具备极强的垄断壁垒,甭管是前期资源勘探开采的牌照资质、巨额资本投入,还是中后期的规模化运营与供应链门槛,都绝非普通主体能够入局,哪怕是颠覆性技术的出现,比如AI,其实也很难改变这种行业的商业格局,因此,相关行业格局长期稳固,盈利的确定性远高于多数充分竞争的行业。

所以对于普通投资者而言,这类行业还真可以看看。如果想把握这些资源性资产的确定性红利,又不愿承担单一企业经营波动、项目不及预期等非系统性风险,那么有色金属ETF基金(516650)与石化ETF(159731)无疑是较为优质的选择。两只ETF都汇聚了行业内最具竞争力的龙头企业,既通过分散持仓平滑了个股风险,又能完整捕捉行业上行周期的红利。

这也是为什么资源相关的标的近期会持续受到市场资金的关注与青睐,而今天要讲的中国铝业正是有色金属ETF基金(516650) 的前十大重仓。

01

价值事务所

一匹超级大黑马

中国铝业并不是近期才开始受到关注的,严格的说,他的走牛自2019年便开始了,绝不能单纯将其走牛视作只是蹭上了铝价上涨的风口。仔细探究中国铝业这些年的转变不难发现,他已经在强周期的有色金属行业里走出了一条以全产业链破周期、以低成本抢份额的长期成长之路,而后不出意外,一轮轮的行业周期只会推着他不停向绝对龙头的垄断地位迈进。

熟悉大宗商品的投资者都清楚,电解铝是典型的强周期行业,价格受宏观经济、供需格局、能源成本影响极大,牛熊切换中,这个行业同生猪养殖乃至资本市场没啥两样,涨价时你好我好大家好,跌价时你惨我惨大家惨。

所以对绝大多数行业内的企业而言,周期就是一场生死劫。铝价上行时,靠着外购铝土矿、氧化铝高负荷生产赚一波快钱,一旦铝价进入下行周期,原材料成本刚性、能源价格波动、产能利用率下滑,立刻便会陷入亏损状态,现金流承压之下只能减产关停,甚至彻底退出市场。

这里讲的是铝制品行业,其他的强周期行业大体也都是如此。

但中国铝业已经在不知不觉中走出了这种周期性困境,甚至开始化被动为主动,能够做到让周期成为自己抢占更大市场的武器。

我们看下图,很明显,整个铝制品行业的这波好日子是从2021年开始的,但中国铝业的业绩改善其实早从2015年就开始了,2015-2024已经实现连续10年实现盈利,毛利、净利率都在不断增长。

如果单独看中国铝业还差点意思的话,我们不妨和同业们一起对比着看看。2015年的时候,中国铝业的盈利能力堪称全行业最差,但接下来的十年一直不停在涨,反倒同业们跌宕起伏。到2025的时候,他的毛利率已经超过云铝直逼天山铝业了。根据中国铝业的电解铝和氧化铝权益产能计算理论利润,再和公司的实际业绩进行对比,不难看出公司的实际利润与理论利润的比值已经从2020年的13.8%提升至2025Q1-3的66.3%,业绩兑现度可以说是显著提高。

那么问题来了,这些年中国铝业干了什么,出现了如此明显脱胎换骨的变化?

02

价值事务所

全产业链布局,大多行业的最优解

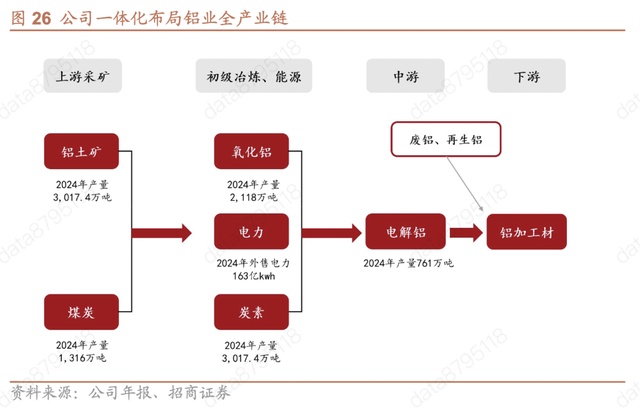

答案在于铝行业全链一体化布局,并且公司非常会利用资本市场这个武器。

首先,从上游资源端来看,目前中国铝业手握27亿吨铝土矿资源量,其中国内6.2亿吨,海外几内亚博法矿20.8亿吨,2024年铝土矿产量超3000万吨,自给率达到78%。要知道,我国铝土矿对外依存度常年超70%,而进口矿价的波动是绝大多数铝企无法规避的成本风险。现如今中国铝业凭借海外自有矿山,不仅锁定了高品位铝土矿的长期稳定供应,亦从源头筑起了成本护城河,令其基本摆脱了进口矿价波动的掣肘。

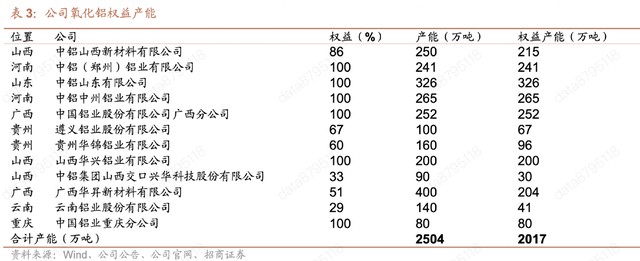

其次,在中游冶炼端,中国铝业的氧化铝、电解铝都非常能打。氧化铝方面,中国铝业现目前实现了完全自给,随着广西华昇二期200万吨氧化铝产能投产,公司氧化铝总产能达到2504万吨,权益产能2017万吨,占国内总产能的比例达17.6%。

至于电解铝,根据阿拉丁数据显示,截至2025年12月,国内电解铝建成产能4536万吨,公司电解铝权益产能达486.7万吨,相当于占国内总产能11%,稳居行业第一梯队。

此外,中国铝业还不停把产业链延伸到电解铝生产的核心成本项。在山西、贵州、广西等地布局自有煤矿,2024年产煤1316万吨,煤炭自给率45.60%。拥有碳素权益产能223万吨、电力权益装机359.6万千瓦。

如此,中国铝业相当于形成了铝土矿-氧化铝-电解铝-铝加工+能源、辅料配套的全产业链闭环,你说,能没有成本优势么?