奕斯伟计算二次递表港交所;三年累计亏损显著;开源架构赛道前景广阔。

在半导体产业自主创新浪潮中,北京奕斯伟计算技术股份有限公司正积极推进港股上市进程。公司于近期更新招股书,标志着继前期尝试后再度发力。作为专注RISC-V架构芯片的代表性企业,它不仅承载着创始人王东升从显示领域向计算芯片转型的产业雄心,更寄托着业界对开源指令集在中国实现突破的期待。尽管面临持续经营压力与客户集中风险,但其在细分市场的积累与生态布局,为未来发展奠定基础。在兄弟公司成功上市的示范效应下,这次冲刺或许将成为RISC-V领域的重要里程碑。

回顾公司发展脉络,王东升在京东方积累的丰富经验,成为其二次创业的核心支撑。离开显示巨头后,他迅速布局芯片全产业链,奕斯伟集团应运而生,并分拆出硅片与计算两大业务。西安奕材的科创板上市与市值快速增长,充分验证了这一战略路径的可行性。奕斯伟计算则聚焦芯片设计,采用Fabless模式,强调RISC-V的开放优势。招股书中披露的股东阵容强大,涵盖产业基金与知名创投,累计融资规模显示出市场对其长期价值的认可。股权设计中员工持股比例较高,有利于凝聚团队力量,推动技术持续迭代。

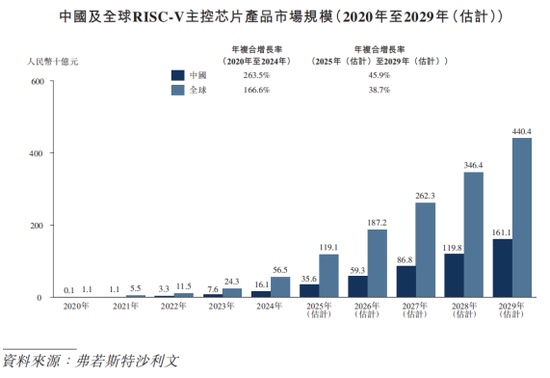

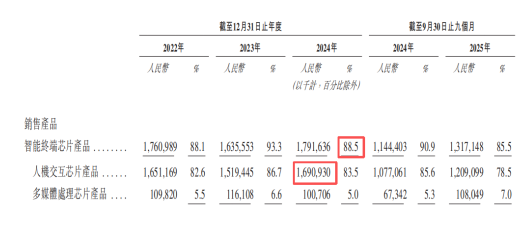

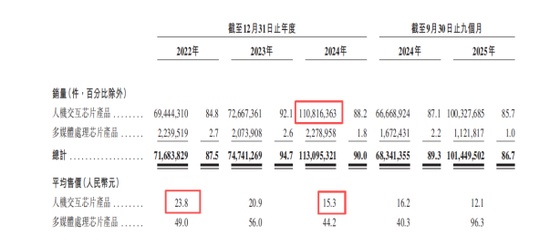

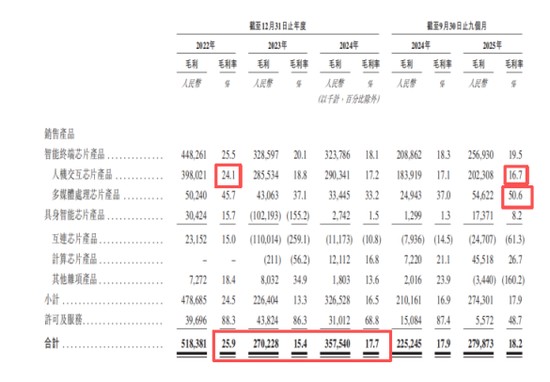

RISC-V架构的独特魅力在于其完全开源、无需支付高额授权费用的特性,这为国内企业提供了弯道超车的可能。近年来,该架构在物联网、边缘设备等领域渗透加速,全球市场规模呈现快速扩张趋势,预计未来几年将保持强劲复合增长。奕斯伟计算精准把握两大应用方向:智能终端与具身智能。前者以人机交互芯片为核心,已在国内市场占据领先份额,出货量持续放大;后者则瞄准汽车、机器人等高增长场景,尽管当前占比有限,但销量增速亮眼,展现出潜力。公司通过自研IP与平台建设,积极弥补生态短板,推出多款商业化解决方案,服务广泛客户群,在RISC-V主控领域树立起标杆地位。

技术积累之外,公司战略清晰:以规模换取市场份额,同时强化生态协作。智能终端芯片销量显著提升,但伴随价格调整,短期内对盈利造成影响。具身智能芯片虽毛利率偏低,却代表未来方向,通过计算与互连芯片的协同,有望在智能化浪潮中占据一席之地。RISAA平台的推出,进一步融合AI元素,增强竞争力。这些举措表明,公司并非单纯追求短期业绩,而是着眼于长远生态主导权。

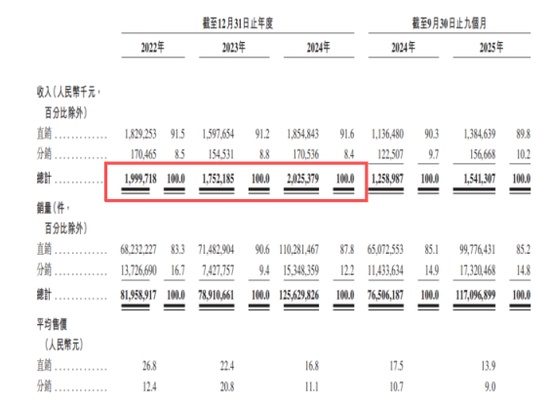

不可回避的是,财务数据显示公司仍处于高投入阶段。营收虽保持基本稳定,但研发费用占比长期高企,导致毛利率承压,净亏损累计规模较大。行业特性决定了芯片设计前期需大量资源倾斜,尤其在开源架构生态尚不完备的背景下,这种局面较为普遍。公司通过融资补充资金,维持研发节奏。未来随着出货规模扩大与产品结构优化,盈利能力有望逐步改善。但当前现金消耗较快,需要资本市场给予足够耐心与支持。

奕斯伟计算的上市之路,折射出中国芯片产业在自主可控上的努力与挑战。RISC-V作为全球新兴力量,正吸引越来越多参与者,其低门槛与高灵活性为本土企业提供了机遇。公司在人机交互领域的领先,以及在具身智能的布局,构成了双轮驱动格局。若能成功登陆港股,不仅能获得资金补充,更将提升品牌影响力,推动产业链协同。尽管巨额亏损构成短期障碍,但伴随市场渗透深化与技术壁垒强化,其增长空间值得期待。这场赛道豪赌的结果,将影响开源架构在中国的发展轨迹。

长远来看,RISC-V的崛起离不开生态共建与应用落地。奕斯伟计算的实践证明,坚持高强度研发与开放合作,是突破路径的关键。随着AI、物联网等需求的爆发,其定位或将逐步从跟随者转向引领者。无论上市成败,这一进程都将为行业提供宝贵经验,助力中国计算架构实现从跟随到并跑的转变。