购车贷款本该轻松,实际却藏重重陷阱;消费者频频中招,金融套路何时休。

购车本是人生一大喜事,许多人选择贷款方式来实现梦想中的座驾。然而,现实中不少消费者却在这一过程中遭遇各种不愉快经历。销售人员往往以吸引人的低息条件开头,消费者兴冲冲交下定金,却在后续环节发现承诺与实际大相径庭。这种落差不仅影响心情,更可能带来经济负担。相关部门和媒体持续关注此类问题,旨在提醒大家理性消费,避免盲目签约。

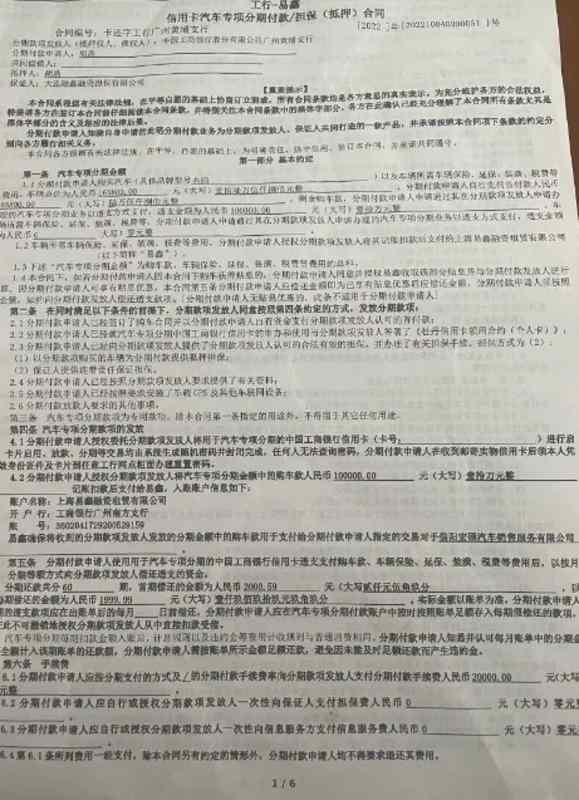

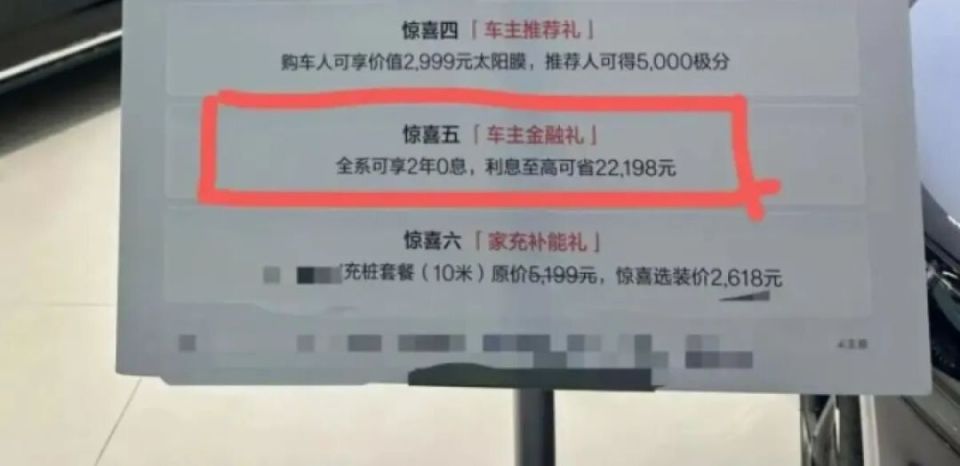

一位消费者在选购增程车型时,被销售顾问描绘出颇为诱人的方案:表面利率较低,还款灵活,且提前结清还能获得一定支持。他因此支付了定金锁定车辆。可待金融机构审核通过后,实际利率明显高于口头承诺。面对质疑,销售方态度暧昧,仅催促尽快签字提车。消费者坚持原则拒绝继续,最终却陷入定金难退的困境。这类情况反映出信息不对称的严重性,消费者在决策时往往缺乏完整了解,导致后续维权困难重重。

另一位购车者选择一款普通轿车,销售推荐所谓零首付分期,每月还款看似合理。他快速签署多份文件,以为手续简单。首期扣款后,才得知实际贷款金额远超车辆售价,多出部分被各种服务费、担保费等项目占据。月供随之增加,逾期罚息更让压力倍增。仔细查看合同,发现部分条款当初为空白,现已被填写完整。这种事后补刀的操作,让消费者措手不及,也暴露了某些环节监管的漏洞。类似经历让许多人感慨,购车本该透明,却因隐藏费用而变得复杂。

还有消费者因信用记录影响,无法通过常规渠道贷款。4S店建议采用以租代购模式,声称每月支出不高,到期车辆归属自己。他欣然接受,却忽略了额外管理费、保险费等捆绑项目。合同中明确规定,稍有逾期即可收回车辆。一次因疏忽晚还两天,车辆竟被拖走。取回需支付高额费用,这让他深刻认识到租赁模式的特殊性:车辆产权不在自己手中,使用权随时可能丧失。这种伪装成贷款的租赁方式,往往让消费者在不知情下承担更大风险。

另一案例中,消费者被告知贷款利息总体可控,月供适中,提前还款成本较低。可实际账单显示,利息占比明显偏高,总支出超出预期。贷款金额也被悄然调整,多出一部分不明费用。提前结清时,对方报价包含已还部分,计算方式令人费解。这些细节累积起来,实际负担远超宣传。消费者在签约前若能多加留意,或许能避免此类遗憾。总体而言,这些问题并非孤例,而是行业中反复出现的现象,需要引起足够警惕。

综合多方反馈,汽车金融领域的常见问题可归纳为几类。首先,口头低息宣传与合同实际执行不符,消费者容易被表面数字迷惑。其次,合同签署时存在空白条款,后续填写导致额外费用增加。再次,部分方案采用融资租赁形式,而非传统贷款,产权归属不同,一旦出现问题,消费者处境被动。此外,格式条款往往偏向商家,逾期或提前还款均设高门槛。这些套路针对的正是对细节不够敏感的群体。建议消费者在购车时,多对比多家方案,仔细阅读合同全部内容,必要时咨询专业人士或第三方意见。同时,保留所有沟通记录和凭证,作为潜在维权依据。只有提升自我保护意识,才能让购车过程更安心、更公平。最终,希望通过持续曝光和规范,行业环境逐步改善,让每位消费者都能享受到真正实惠的金融服务。